【华创化工】科创版化工新资料之长阳科技:全球光学反射膜职业龙头光学基膜逐渐完结进口代替

原标题:【华创化工】科创版化工新资料之长阳科技:全球光学反射膜职业龙头,光学基膜逐渐完结进口代替

公司是全球光学反射膜细分职业龙头,反射膜出货面积位居全球榜首。公司在持续做大做强做精反射膜的一起,进军技能壁垒更高的光学基膜范畴,现在已完结光学基膜小批量出产。下业的安稳展开为公司发明很多需求,公司研制及出产实力的不断增强,运营规划不断扩展,2019上半年完结运营收入3.75亿元,归母净赢利0.57亿元。跟着光学基膜出产工艺和技能的不断老练,将逐渐完结光学基膜的进口代替,成为公司未来事务重要的添加点。

反射膜、背板基膜、光学基膜等特种功用膜广泛运用于液晶显现、半导体照明、光伏等范畴。全球LCD面板出货量全体坚持平稳,大陆LCD产能加速扩张、屏幕大尺度趋势展开,国内出货量占比有望持续进步,有望带动光学膜需求的持续添加,估计2022年全球液晶显现用反射膜片将到达2.55亿平方米;光伏工业日益老练、逐渐完结平价上网,背板基膜需求迎来拐点;LED 照明浸透率不断进步,半导体照明用反射膜快速展开。现在国内高端薄膜商场仍由海外企业主导,国内以长阳科技为代表的少量特种功用聚酯薄膜出产商技能不断打破,未来有望依托产品技能优势和本土化优势完结彻底进口代替。

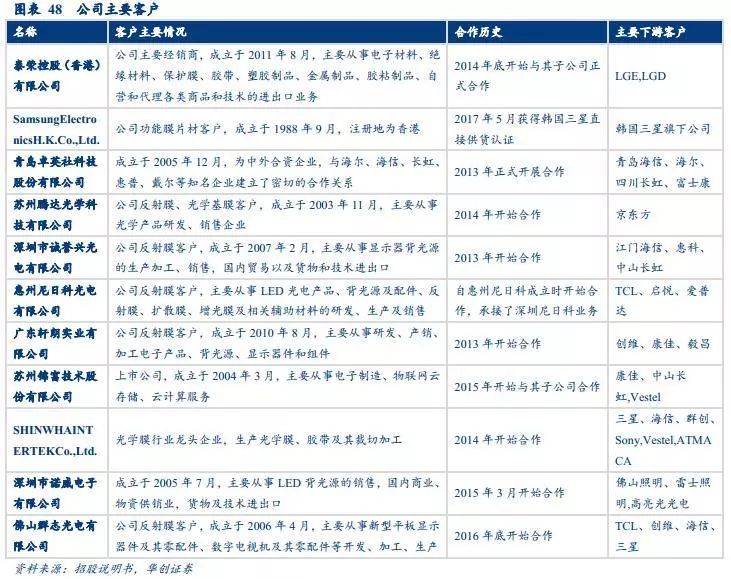

公司经过持续的研制投入和技能立异,产品系列不断丰厚,中心技能到达世界抢先水平,客户包含韩国三星、韩国LG、京东方、群创光电等国内外闻名面板和德国Trilux、欧普照明、阳光照明、立达信等国内外闻名照明企业。跟着公司工艺技能改善和投入产出率进步及规划化效应日益闪现,公司中心产品毛利率坚持杰出的添加趋势,2019年上半年归纳毛利率到达30.66%。未来公司将在确保中心产品反射膜优势位置的一起,不断衍生新产品、拓宽新运用范畴和场景范畴,打造要害基础工业新资料渠道。

公司本次拟揭露发行不逾越7064.22万股,征集资金5.29亿元,投入“年产9000万平方米BOPET高端反射型功用膜项目”等项目。募投项目环绕主运营务进行出资组织,在缓解现有功用膜产能缺乏的一起,进一步丰厚公司产品品类、优化产品结构、进步公司为终端客户供给更为完善服务的才能,进一步扩展公司产品在功用膜细分范畴商场的份额。4个功用膜项目总出资4.40亿元,估计2020年开端逐渐投产,项目达产后估计年运营收入9.39亿元,年净赢利1.41亿元。

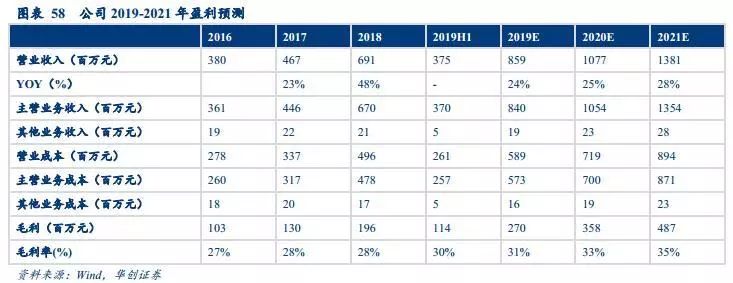

咱们估计2019-2021年公司运营收入为8.59、10.77、13.81亿元,归母净赢利1.30、1.71、2.42亿元。估值方面咱们选取A股上市公司激智科技、双星新材、航天彩虹、道明光学、福斯特等作为可比公司,可比公司2019年PE估值的均匀数为25.8倍、中位数为30.2倍,PEG估值的均匀数为1.08倍、中位数为1.04倍。归纳PE、PEG估值办法,咱们以为公司合理方针市值39.0-56.2亿元,依照发行后2.83亿总股本核算,对应合理估值区间13.8元-19.9元,对应PE 30-43倍。初次掩盖,给予“引荐”评级。

公司首要从事反射膜、背板基膜、光学基膜及其它特种功用膜的研制、出产和出售,首要产品为反射膜、背板基膜、光学基膜等特种功用膜,其间反射膜是公司现在的主导产品公司,公司产品广泛运用于液晶显现、半导体照明、新能源、半导体柔性电路板等范畴。

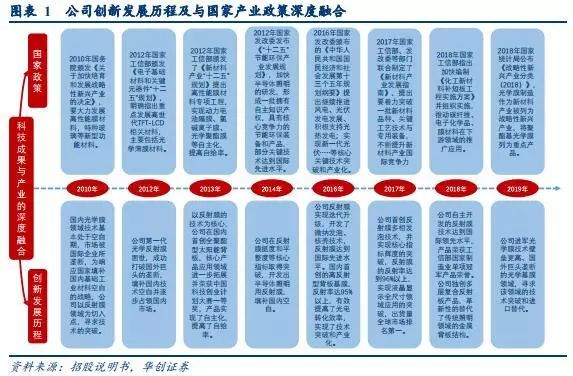

公司成立于2010年,2010年曾经我国光学膜范畴根本处于技能空白期,国内光学膜严峻依靠进口。公司以液晶显现光学反射膜为切入点,在2012年完结了公司榜首代反射膜的面世;尔后经过不断的原创研制投入和技能迭代晋级,公司反射膜功用不断进步、类型不断丰厚,2017年末公司反射膜出货面积位居全球榜首,成为全球光学反射膜细分职业龙头企业。现在,公司已成为韩国三星、韩国LG、京东方、群创光电等国内外闻名面板、终端企业和德国Trilux、欧普照明、阳光照明、立达信等国内外闻名照明企业的供货商。公司在持续做大做强做精反射膜的一起,进军技能壁垒更高的光学基膜范畴;现在公司已完结了光学基膜的小批量出产,正在逐渐缩小与国外巨子的技能距离。

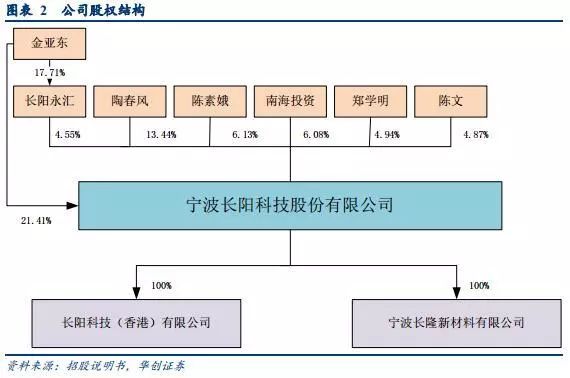

公司控股股东、实践操控人为金亚东先生,金亚东直接持有公司21.41%的股份,一起经过职工持股渠道长阳永汇持有4.55%的股份,金亚东直接和直接操控的公司股份占公司本次发行前总股本的份额为25.96%。公司共有香港长阳和长隆新资料两家全资子公司,香港长阳首要从事产品的境外出售,截止2019年6月30日,香港长阳总资产为5799.25万元,净资产536.66万元,上半年香港长阳净赢利132.45万元;长隆新资料首要从事原资料的收购,截止2019年6月30日,长隆新资料总资产为1234.65万元,净资产1087.73万元,上半年长隆新资料净赢利1.63万元。

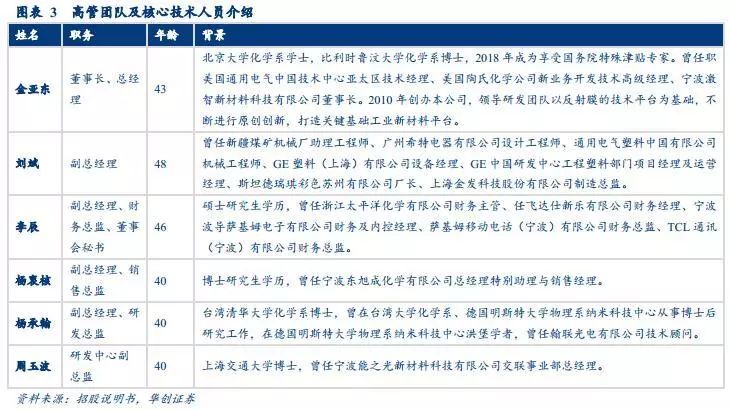

公司办理团队阅历丰厚,中心技能人员科研立异才能强。董事长曾任职通用电气、陶氏化学等闻名企业,副总经理曾任职GE、金发科技,其他办理人员阅历丰厚。公司中心技能人员为金亚东、杨承翰、周玉波,中心技能人员均为博士学历,具有深沉的新资料职业布景,具有丰厚的新资料职业技能立异、产品研制阅历,具有丰厚的科研成果。截止现在,公司及中心技能人员首要起草了1项高功用功用膜国家规范计划,参加了1项高功用功用膜职业规范,主导了1项浙江省集体规范,尚有2项正在检查中的高功用功用膜职业规范。

现在,公司反射膜和背板基膜产能(因为反射膜与背板基膜出产工艺相似,所需出产设备相同,一般共用一条出产线月光学基膜出产线万吨,产能处于逐渐爬坡的进程;上半年光学基膜产量8598.85吨,产能利用率为68.79%。

2016年、2017年、2018年和2019年1-6月,公司运营收入分别为3.80、4.67、6.97、3.75亿元,归母净赢利分别为0.27、0.25、0.89、0.57亿元。公司运营收入和净赢利水平快速添加,首要原因是下业的安稳展开为公司发明很多需求,公司研制及出产实力的不断增强,运营规划不断扩展。

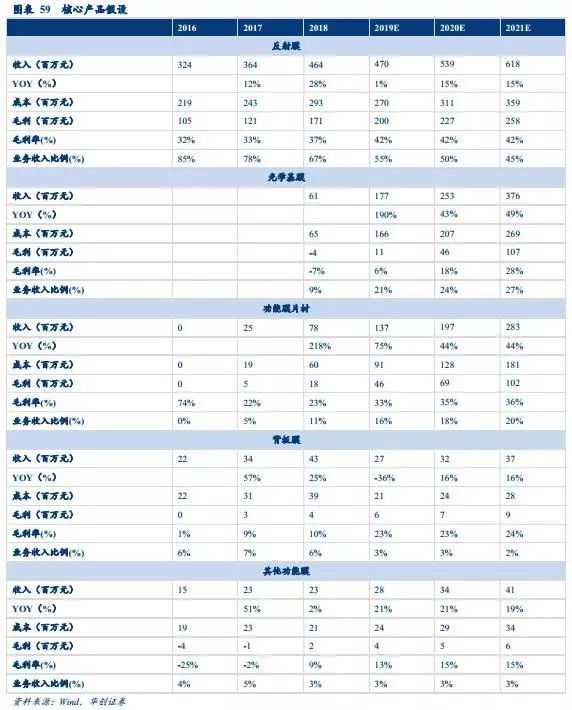

公司出售收入和赢利的首要来历是反射膜、功用膜片材和光学基膜。反射膜是公司中心产品,2019年上半年反射膜出售收入占比54.66%;光学基膜出产线月装置完结,产销逐渐进步,上半年公司光学基膜销量8673.33吨,出售收入占比进步至21.58%;2017年开端功用膜片材收入占比进步,首要原因是2017年5月公司成为韩国三星的协作供货商,原以卷材方式出售的产品转为直接向三星出售;背板膜出售占比较小,上半年出售收入占比为1.82%。

从运用范畴来看,公司产品首要运用在液晶显现范畴,2019年上半年公司液晶显现范畴出售收入3.44亿元,占比到达93.05%。公司反射膜功用的进步,不只完结液晶显现全尺度运用范畴的打破,还将反射膜从液晶显现范畴拓宽运用到半导体照明范畴,上半年半导体照明范畴出售收入占比为4.41%。新能源和半导体柔性电路板范畴占比相对较小,上半年出售收入占比分别为1.86%、0.68%。

从出售地域来看,公司产品出售以内销为主,内销区域首要散布在华东区域、华南区域等功用膜运用范畴较为兴旺的区域。外销产品首要销往韩国、日本、台湾等国家和区域。

期间费用率坚持相对安稳,出售毛利率和净利率逐渐进步。2019年上半年,公司期间费用(不含研制费用)算计3919万元,期间费用率为10.44%。公司出售毛利率、出售净利率逐渐进步,2019年上半年分别为30.45%、15.19%;首要原因是韩国三星逐渐向公司收购附加值相对较高的反射膜片材,中心产品反射膜出售均价有所进步,毛利率坚持杰出添加趋势。此外,光学基膜出产工艺逐渐安稳,完结扭亏为盈,进一步进步公司的主运营务归纳毛利率水平。

到2019年6月30日,公司及其子公司职工总数为513人,其间技能人员72人,占比14.04%。公司自成立以来不断进行原创研制投入,2016年、2017年、2018年和2019年1-6月公司研制费用分别为1045.32、2157.76、2737.43、1361.40万元,占运营收入的比重分别为2.75%、4.62%、3.96%、3.63%。

公司本次拟揭露发行不逾越7064.22万股,揭露发行后流通股股份占比公司总股本不低于25%,征集资金5.29亿元,投入“年产9000万平方米BOPET高端反射型功用膜项目”、“年产5040万平方米深加工功用膜项目”等5个项目。本次征集资金出资项目施行主体均为长阳科技,建造地址均坐落宁波江北区高新技能工业园现有厂区内。

募投项目环绕主运营务进行出资组织,在恰当扩展现有产品产能以坚持公司光学反射膜细分范畴龙头位置的一起投入其他科技立异范畴项目,完结更多功用膜运用范畴的进口代替。公司募投项目施行后,在缓解现有功用膜产能缺乏的一起,进一步丰厚公司产品品类、优化产品结构、进步公司为终端客户供给更为完善服务的才能,进一步扩展公司产品在功用膜细分范畴商场的份额。

“年产9000万平方米BOPET高端反射型功用膜项目”总出资2.87亿元,其间建造出资2.32亿元,铺底流动资金5522万元。项目建造期为36个月,估计2022年中试出产;项目达产后估计年运营收入4.19亿元,年赢利总额1.04亿元,年净赢利8862万元。

“年产5040万平方米深加工功用膜项目”总出资9174万元,其间建造出资6895万元,铺底流动资金2279万元。项目建造期为26个月,溶剂型涂布出产线月完结设备装置调试并投入试出产,无溶剂贴合出产线月完结设备装置调试并投入试出产;项目达产后估计年运营收入3.07亿元,年赢利总额3569万元,年净赢利3034万元。

“年产 1000 万片高端光学膜片项目” 总出资1962万元,其间建造出资1466万元,铺底流动资金496万元。项目建造期为 24 个月,估计2020年末试出产;项目达产后估计年运营收入 4720 万元,年赢利总额 740 万元,年净赢利 629 万元。

“年产3000万平方米半导体封装用离型膜项目”总出资4187万元,其间建造出资2940万元,铺底流动资金1247万元。项目建造期为30个月,估计2021年上半年试出产;项目达产后估计年运营收入1.65亿元,年赢利总额1854万元,年净赢利为1576万元。

聚酯薄膜是以聚酯切片为首要原料,选用先进的工艺配方,经过枯燥、熔融、挤出、铸片和拉伸制成的薄膜;其透明性好、有光泽、具有杰出的气密性和保香性、适中的防潮性,且机械功用优秀,广泛运用于液晶显现、医疗包装、电工产品、新能源等职业。依据膜厚度的不同分为超薄型膜、薄型膜、中型膜、厚型膜,其间薄型膜、中型膜一般称为通用膜,厚度一般在6-65um之间,首要用于包装等范畴,超薄型膜和厚型膜则用作特种膜,首要用于其它工业范畴。依据拉伸工艺的不同可将聚酯薄膜分为单向拉伸聚酯薄膜(CPET)和双向拉伸聚酯薄膜(BOPET),其间BOPET归于中高档薄膜,用处广泛,且运用范畴不断拓宽。

依据卓创资讯,2018年国内BOPET商场总产能312.2万吨,需求量挨近240万吨。包装范畴一直是BOPET商场最大的需求范畴,未来跟着电子用品、光伏等职业的展开,特种膜工业范畴需求量将持续上升。现阶段我国首要以一般聚酯薄膜为主,闪现出“低端产品过剩、高端产品缺乏”的结构性对立;未来特种功用聚酯薄膜将在国家方针支撑的大布景下,将迎来快速的展开机会。

公司薄膜出产选用双向拉伸技能,首要产品包含反射膜、背板基膜、光学基膜等特种功用膜,各类功用膜已广泛运用于液晶显现、半导体照明、新能源、半导体柔性电路板等范畴。

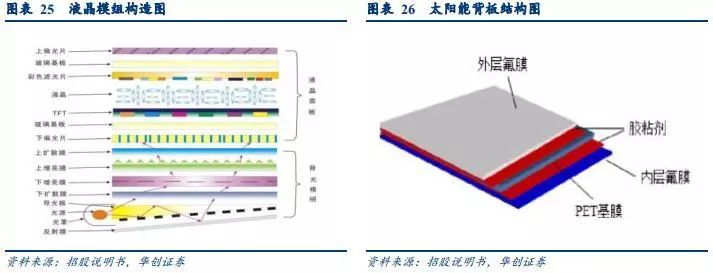

液晶显现的中心零件是液晶模组,一般由液晶面板和背光模组组成。因为液晶面板中的液晶自身不发光,背光模组即充任液晶面板后置光源的人物。一般状况下,背光模组首要包含反射膜、分散膜、增亮膜、光源(首要为 LED 光源)和导光板等元件,其间各类光学膜(反射膜、分散膜、增亮膜)是背光模组中的中心资料。现在干流的太阳能光伏电池背板具有三层结构:外层保护层氟膜资料具有杰出的抗环境腐蚀才能,中间层基膜具有杰出的绝缘功用和力学功用,内层氟膜资料和EVA胶膜具有杰出的粘接功用。

反射膜、背板基膜、光学基膜等特种功用膜广泛运用于液晶显现、半导体照明、光伏等范畴。全球LCD面板出货量全体坚持平稳,大陆LCD产能加速扩张、屏幕大尺度趋势展开,国内出货量占比有望持续进步,有望带动光学膜需求的持续添加;光伏工业日益老练、逐渐完结平价上网,背板基膜需求迎来拐点;LED 照明浸透率不断进步,估计2020年国内LED功用性照明产量将到达5400亿元,半导体照明用反射膜快速展开。

LCD电视出货量坚持平稳,屏幕大尺度是趋势,LCD电视商场规划的平稳添加、电视的大尺度化将有用带动上游光学膜商场需求的持续添加。全球70%以上的面板产能运用于电视面板的出产制作,全球电视出货量将进入较为平稳的添加期。2018年全球电视的出货量为2.67亿台,其间LCD电视的出货量为2.64亿台;OLED电视因为技能没有老练且本钱较高,全体出货量占比较小。屏幕大尺度成为LCD电视的干流展开方向,估计2018年LCD电视的均匀尺度逾越43寸。

全球电脑商场规划坚持安稳,国内出货量占比有望持续进步。全球台式机的出货量根本安稳在1.40亿台左右,但朝着大尺度方向演进,笔记本电脑出货量根本安稳在1.70亿台左右。跟着全球电脑工业持续向国内搬运,我国出货量占比有望持续进步,将带动国内上游资料如液晶面板、光学膜需求的持续添加。

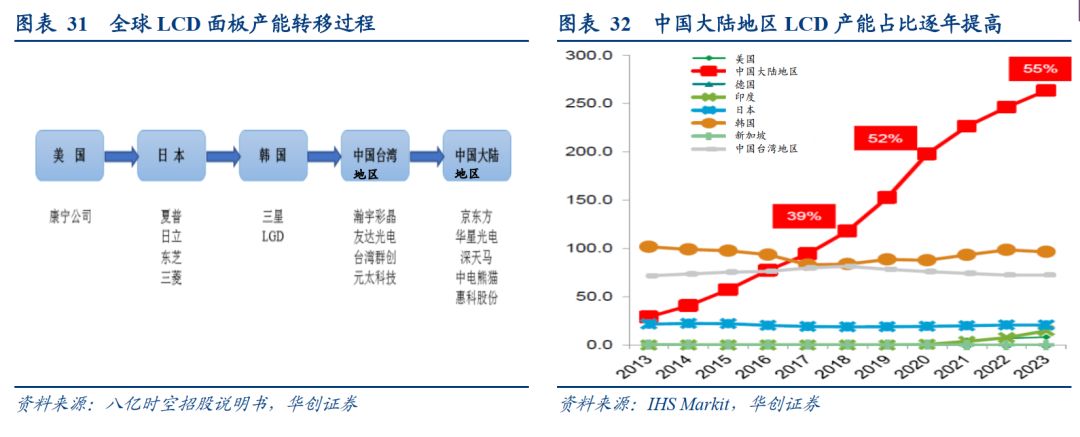

全球LCD面板工业的搬运阅历了“美国来源—日本展开—韩国逾越—我国台湾区域兴起—我国大陆区域发力”的进程。从2009年后,大陆区域LCD面板开端发力,全球液晶面板产能也由日韩及我国台湾区域转向我国大陆区域。据IHS数据,大陆区域LCD产能将加速扩张,2018年商场占有率到达39%,估计2023年我国大陆区域产能将占全球总产能的55%。

近年来,LCD工业蓬勃展开的一起将持续带动背光模组需求的进步;跟着全球背光模组商场需求的持续添加,全球液晶显现器用反射膜片的商场需求也将呈现安稳添加态势。依据IHS核算及猜测,2018年全球液晶显现用反射膜片商场需求为2.22亿平方米,估计到2022年将到达2.55亿平方米。

背板基膜与氟膜及粘结剂一起构成太阳能背板,太阳能电池背板是太阳能电池一个十分重要的组件。太阳能作为最具开发和运用远景的清洁可再生能源,全球太阳能开发规划敏捷扩展,技能不断进步、光伏工业日益老练、本钱下降和产品更新换代速度不断加速,将逐渐下降职业展开对方针驱动要素的依靠,光伏发电将逐渐完结平价上网,展开远景杰出,估计2040 年光伏发电将占总电力的 20%以上。

2018年全球新长脸伏装机容量为110GW,增速显着放缓,首要受我国“531光伏新政”的影响。2019年上半年全球光伏新增装机47GW,估计平价后全球光伏新增装机需求仍将较快添加,估计2020年后将再次进入高速展开阶段。依照1GW装置量对太阳能电池背板的需求量为650万平方米进行预算,保存景象下对应的2019-2021年太阳能电池背板需求量分别为7.15亿平方米、7.80亿平方米、8.45亿平方米;达观景象下对应的2019-2021年太阳能电池背板需求量分别为7.80亿平方米、8.45亿平方米、10.08亿平方米。

2018年受“531光伏新政”的影响,国内新增装机容量同比呈现下滑;2018年我国光伏发电新增装机容量44.26GW,累计装机容量174.5GW。2019年上半年国内光伏新增装机量为11.4GW,依据我国光伏职业协会的猜测,估计2019年我国光伏新增装机容量保存景象下为35GW,达观景象下为45GW。

半导体照明用反射膜首要运用于LED照明范畴,LED光源具有光效和灯具功率更高、寿数更长、不含汞等长处,伴跟着LED照明技能的不断展开和老练,LED照明已逐渐代替白炽灯等传统照明。

全球LED照明商场规划从2009年的17.5亿美元添加至2016年的346.3亿元,年复合添加率到达45%;依据Technavio猜测数据,2019年全球LED照明商场规划将到达648亿美元。2018年我国LED通用照明商场规划到达了2679亿元,同比添加挨近5%。依据2017年国家发改委发布的《半导体照明工业“十三五”展开规划》的展开方针,到2020年国内半导体照明工业全体产量要到达1万亿元,LED浸透率要到达70%;2020年LED功用性照明产量要到达5400亿元,2015-2020年复合添加率到达28.34%。

跟着方针扶持和节能环保需求的不断进步,LED归纳本钱的不断下降,LED照明的商场浸透率将不断进步,LED照明职业持续快速添加将带动半导体照明用反射膜等上游原资料的快速展开。

特种功用聚酯薄膜职业壁垒较高,现在国内高端薄膜商场仍由海外企业主导,国内仅有长阳科技、东旭成、兰埔成等少量企业把握特种功用聚酯薄膜的出产加工制作技能。详细来看,液晶显现用反射膜首要出产企业有日本东丽、日本帝人、韩国SKC等海外巨子以及长阳科技、东旭成、兰埔成等国内企业;半导体照明用反射膜首要出产企业有古河电工、日本东丽、日本帝人、长阳科技、东旭成、兰埔成;背板基膜首要出产企业有日本东丽、帝人-杜邦、SKC、长阳科技、裕兴股份、东材科技、双星新材。光学基膜作为光学膜范畴技能壁垒最高的范畴之一,长期以来严峻依靠进口,日本东丽、日本帝人和韩国SKC等公司占有全球大部分商场份额。

跟着长阳科技等国内少量特种功用聚酯薄膜出产商技能不断打破,不断向高端薄膜产品进军,未来会逐渐依托产品技能优势和本土化优势抢占世界巨子的商场份额,完结彻底进口代替,国内企业特种薄膜商场竞赛力进步。

公司经过持续的研制投入和技能立异,不断开发反射膜新类型,以满意不同客户产品多样化的需求,现在公司已成功研制并可量产的反射膜产品类型多达近30种。半导体照明用反射膜产品系列不断丰厚,终端客户包含德国Trilux、欧普照明等国内外闻名照明企业。

公司出产的背板基膜包含一般白色型、一般半透明型、高耐水解型、高阻水高反射型四个系列,其间高反射型背板基膜归于公司抢先的产品。一起,公司与上游树脂厂家协作,组成高阻水树脂引进到高反射型背板基膜中,然后到达高阻水高反射的作用,而且其密度比惯例背板基膜低15%,性价比高。光学基膜方面,公司2018年8月完结出产线装置,完结OSP和OS两个产品类型的开发,现在已小批量出产,但在透光率及雾度等要害指标上与国外厂商尚存在较大的技能距离。

公司客户包含韩国三星、韩国LG、京东方、群创光电等国内外闻名面板、终端企业和德国Trilux、欧普照明、阳光照明、立达信等国内外闻名照明企业。

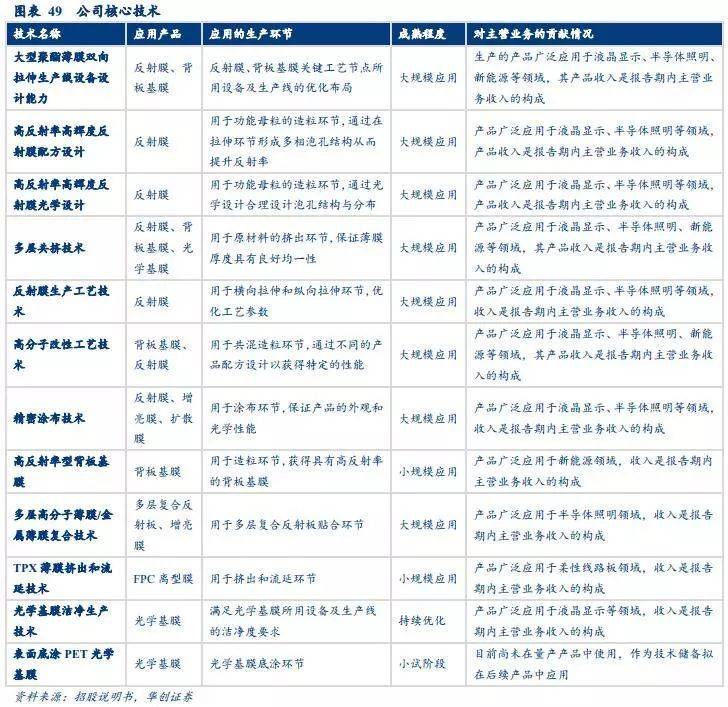

公司自成立以来,一直坚持自主研制、技能立异,在出产实践进程中不断总结,在产品光学和微结构规划、配方规划、产品制作和设备技能、精细涂布技能等方面积累了丰厚的中心技能,公司首要产品的中心技能到达世界抢先水平。

公司努力打造要害基础工业新资料渠道,未来将在确保中心产品反射膜优势位置的一起,不断衍生新产品、拓宽新运用范畴和场景范畴。

公司中心技能产品包含反射膜、背板基膜、光学基膜、功用膜片材四大类产品,主运营务收入绝大部分来自于中心技能产品的出售收入,2019年上半年公司中心技能产品收入3.59亿元,占主运营务收入份额为96.95%。

跟着公司出产工艺的改善、产品品质的进步,以及产品投入产出率的进步,出产规划效应闪现,公司首要产品销量持续添加,商场占有率稳步进步;在出售数量添加的一起,产品出价格格亦整体呈现安稳上升态势。反射膜销量从2016年的6216.33万平方米添加至2018年的9551.18万平方米,2019年上半年反射膜销量4070.06万平方米,出价格格为5.04元/平方米。背板基膜销量从2016年的744.02万平方米添加至2018年的1267.20万平方米,2019年上半年反射膜销量238.33万平方米,出价格格为2.87元/平方米。上半年反射膜价格持续上升首要是公司持续施行2018年10月价格上调计划,而背板基膜受光伏方针影响较大,且2019年上半年聚酯切片收购单价下降,背板基膜价格比较2018年下降0.52元/平方米。

光学基膜在2018年8月投入出产,2018年销量为6015.73吨;2019年上半年销量到达8673.33吨,价格为9.34元/公斤,比较2018年下降0.83元/公斤,首要是聚酯切片收购均价的下降形成的。跟着2017年5月公司取得韩国三星公司直接供货的认证,公司直接向韩国三星出售功用膜片材,功用膜片材销量大幅添加。2016年、2017年、2018年和2019年上半年,公司功用膜片材均匀出价格格为3.07、3.74、4.61和6.53元/片,均匀价格上升首要原因是公司出售的功用膜片材逐渐趋向大尺度、高功用产品,公司相应单位产品价格进步。

2019年上半年,公司主运营务归纳毛利率为30.66%,较2018年添加2.06pct。跟着公司工艺技能改善和投入产出率进步及规划化效应日益闪现,公司中心产品反射膜毛利率坚持了杰出的添加趋势,2019年上半年反射膜毛利率为42.46%,较2018年添加5.57pct;功用膜片材产品与韩国三星协作联系不断深入,韩国三星逐渐向公司收购附加值相对较高的反射膜片材,2019年上半年功用膜片材毛利率添加至33.46%;光学基膜出产工艺逐渐安稳,上半年完结扭亏为盈,毛利率为1.57%;背板基膜2019年上半年毛利率为23.06%,较2018年添加13.32pct。

公司的首要原资料是聚酯切片、树脂和母粒。跟着公司首要产品产销量的添加以及产品配方晋级(添加聚酯切片用量削减母粒用量),聚酯切片的运用数量大幅添加,2019年上半年聚酯切片收购金额1.22亿元,收购数量为1.67万吨。一起,跟着公司母粒克己(聚酯切片、助剂、树脂等原资料克己加工母粒)才能的进步,母粒的收购数量有所削减,2019年上半年母粒收购金额446.74万元,收购数量201.05吨。2019年上半年树脂收购金额5295.43万元,收购数量为1207.07吨。

(1)原资料:公司的首要原资料是聚酯切片、树脂和母粒,聚酯切片的原资料为PTA、MEG,结合职业供需格式改变,假定聚酯切片价格依照每年5%下调。一起,假定公司未来母粒克己才能进步,母粒外购份额持续下降,聚酯切片、树脂收购份额进步。

(2)反射膜:公司反射膜出货面积位居全球榜首,具有较强议价才能,2019年在聚酯切片收购均价跌落12%的布景下,公司反射膜价格仍保持2018年10月价格上调计划。假定反射膜价格依照每年1%-5%下调,出货量依照每年15%-20%添加。

(3)光学基膜:跟着光学基膜出产工艺逐渐安稳,假定光学基膜出货量依照每年30%-35%的添加,价格依照5%-15%的添加。

(4)功用膜片材:公司出售的功用膜片材逐渐趋向大尺度、高功用产品,公司相应单位产品价格进步;假定功用膜片材价格依照每年10%-25%上调,出货量依照每年15%-20%添加。

(5)背板膜:背板膜首要受光伏职业影响,2019年上半年背板膜单位原资料比较2018年下降26%,出售均价跌落15%,假定未来背板膜价格依照3%-5%下调。考虑到平价后全球光伏新增装机需求仍将较快添加,假定背板膜出货量依照每年15%-20%添加。

公司满意并挑选《上海证券交易所科创板股票上市规矩》之2.1.2(一)的“估计市值不低于人民币10亿元,最近两年净赢利均为正且累计净赢利不低于人民币5000万元,或许估计市值不低于人民币10亿元,最近一年净赢利为正且运营收入不低于人民币1亿元”作为上市规范。公司近年来盈余才能安稳,可选用可比公司PE估值或许PEG估值办法。

咱们选取激智科技、双星新材、裕兴股份、东材科技、航天彩虹、道明光学、福斯特作为可比公司。公司首要从事反射膜、背板基膜、光学基膜及其它特种功用膜的研制、出产和出售,首要产品有反射膜、背板基膜、光学基膜等多种特种功用膜。激智科技首要出产分散膜、增亮膜等光学薄膜;双星新材、裕兴股份、东材科技与长阳科技相似事务有光学膜、背板基膜;航天彩虹子公司东旭成首要出产分散膜和反射膜等光学薄膜,在在反射膜范畴与长阳科技构成竞赛联系;道明光学首要出产微棱镜型和玻璃微珠型反光资料、铝塑膜、光学膜,子公司华威新材首要出产增亮膜;福斯特为EVA胶膜职业龙头。

依据Wind共同预期,可比公司2019年PE估值的均匀数为25.8x、中位数为30.2x,PEG估值的均匀数为1.08x、中位数为1.04x。

(1)PE估值:考虑到科创板公司给予必定估值溢价,结合可比公司均匀PE,归纳给予公司2019年25-35倍PE(发行后),对应市值为32.5-45.5亿元,对应股价11.50-16.10元。

综上剖析,咱们取两种估值办法中值,对应公司合理方针市值39.0-56.2亿元,依照发行后2.83亿总股本核算,对应合理估值区间13.8元-19.9元,对应PE(发行后)30-43倍。

在盈余猜测模型中,咱们假定原资料聚酯切片、树脂、母粒等未来不会呈现大幅跌落,若未来聚酯工业链职业格式发生改变导致聚酯切片等原资料价格大幅跌落,产品价格也会呈现动摇,将对盈余猜测模型形成影响。

咱们估计公司募投项目将于2020年开端逐渐投产,若项目发展拖延,将对公司产销状况形成影响。

现在公司的中心技能、首要产品环绕液晶显现范畴打开,若OLED等其他新的显现技能未来完结了对液晶显现技能的大规划代替,公司现有事务的展开和产品的出售将遭到直接影响,公司的经运营绩将呈现较大起伏动摇。